Imagen de portada: Indra, EME y los hermanos Ángel y Javier Escribano / Imagen gentileza del digital Hispanidad.

Es ésta una maniobra de las que hieren la confianza pública con tanta profundidad como los escándalos que también llamamos «de corrupción».

Ángel Escribano, presidente de la semipública Indra, ha decidido que la compañía que administra debe comprar su propia empresa privada, EM&E (Escribano Mechanical & Engineering), a un precio inflado.

Es un movimiento que rezuma gravedad y que se ajusta a lo que popularmente se conoce como «pelotazo»: el árbitro convertido también en jugador, el juez firmando su propia sentencia, el vendedor emitiendo la factura del comprador.

Y todo ello bajo el silencio complaciente de quienes deberían garantizar el interés general.

En este punto es imprescindible recordar el magistral artículo de Álvarez-Cascos en Asturias Liberal (enlace al final) titulado «Empresas públicas o privadas, sí. Chiringuitos, no» del que destaco un párrafo que ilumina el origen de la maniobra:

“Tras la salida política de Marc Murtra de la presidencia de INDRA y su nombramiento ‘político y digital’ para presidir TELEFÓNICA, la designación de quien ahora ocupa su lugar, (ex-Presidente de EM&E), se interpreta claramente como un movimiento auspiciado por el Gobierno sanchista para afianzar su control en la compañía tecnológica, como sucede en otros ámbitos de los poderes del Estado, cuya lista alargaría en exceso este artículo”.

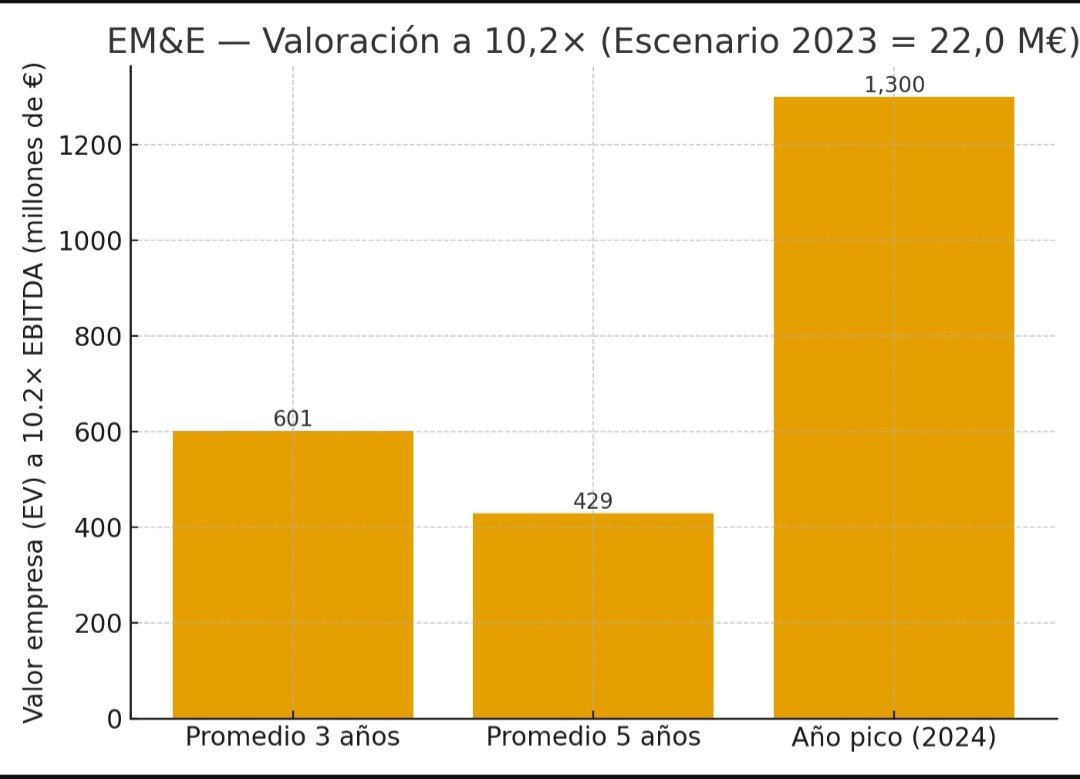

La trampa de la valoración

Conviene detenerse en el detalle. La valoración que Escribano pretende para EM&E se sitúa en 1.300 millones de euros.

¿Cómo llega a esa cifra? Tomando como base, de modo totalmente irregular, el mejor año de la historia de la empresa, 2024, cuando el EBITDA (beneficio operativo) se disparó a 127 millones de euros. Y aplicando sobre esa cima el múltiplo, propio del sector de industria de la defensa, de 10,2 veces.

- La práctica habitual en finanzas es tomar el promedio de beneficios de los últimos 3 años o 5 años para suavizar los picos coyunturales. En el caso de EM&E, tomando el de los 3 años, esa media arroja un EBITDA de 55–59 millones.

- La valoración resultante para la empresa de los hermanos Escribano se mueve con ese método en torno a 600–880 millones, no en los 1.300 exigidos.

- La diferencia es pura ingeniería narrativa: elegir un año alimentado por contratos públicos de Defensa, muy probablemente bendecidos desde Moncloa, y elevarlo a dogma de perpetuidad.

Llamémoslo como es: una trampa de valoración, que aquí trasladamos gráficamente:

Las consultoras desechadas

La historia tiene un aire de vodevil, pero con el dinero de los contribuyentes en juego.

-Primero se contrató a KPMG: no gustó lo que dijeron, porque sus cuentas se quedaban lejos del sueño del “mucho más de mil millones”.

-Luego se tanteó a Goldman Sachs: tampoco cuajó, demasiada independencia para los planes del dueño de la pelota.

-Y ahora, en la tercera vuelta, aparece AZ Capital, llamada a redactar la partitura exacta que Escribano necesita.

¿Casualidad? No. Es la coreografía de quien busca consultores hasta que alguien le escriba las cuentas a su gusto.

Los millones que cambian de bolsillo

Hagamos la resta que nadie quiere hacer. Si se usara el promedio de tres años, EM&E valdría, en números redondos, entre 600 y 800 millones. Escribano exige 1.300 millones.

La diferencia en favor de Escribano oscila entre 500 y 700 millones de euros.

Más de medio millar de millón que saldrían de Indra, participada en un 28% por la SEPI —es decir, por el Estado, por usted y por mí—, para engordar la cuenta de su propia empresa familiar. Un trasvase desde el bolsillo público al patrimonio privado, disfrazado de operación estratégica.

La farsa tiene un límite. No se trata sólo de números, sino de dignidad institucional. Un presidente que fuerza a la compañía que dirige a comprar su empresa a precio inflado no construye un “campeón nacional”: construye un monumento a la desvergüenza.

Y lo hace con el aval tan real como discreto de un Gobierno que confunde la defensa nacional con la defensa de los suyos.

–España no merece esto.

–Indra no merece esto.

-Y los ciudadanos, mucho menos

AVISO AL PRESIDENTE DE INDRA: Varios son los intentos suyos de influir en las investigaciones independientes de Asturias Liberal, dos indirectas y una directa. No de malos modos, pero sí con claras intenciones. La respuesta fue NO en todas ellas y seguirá siendo la misma. Pueden Indra y EM&E remitirnos toda la información que consideren oportuno, eso sí es válido, y quede claro que la analizaremos como solemos: con rigor.

Y es que prometieron hacerlo y no cumplieron. Mal andan.

ENLACES RECOMENDADOS

- Álvarez-Cascos: Empresas públicas o privadas, sí. Chiringuitos, no

- The Objective: Los números desaconsejan la operación Indra–Escribano

- Expansión: Indra estudia alternativas para la fusión con Escribano

- Vozpópuli: Indra tantea a Goldman Sachs para valorar a Escribano

- OKDiario: Escribano pide al menos 1.300 millones a Indra

Español e hispanófilo. Comprometido con el renacer de España y con la máxima del pensamiento para la acción y con la acción para repensar. Católico no creyente, seguidor del materialismo filosófico de Gustavo Bueno y de todas las aportaciones de economistas, politólogos y otros estudiosos de la realidad. Licenciado en Historia por la Universidad de Oviedo y en Ciencias Políticas por la UNED